За последние годы энергомашиностроение добилось серьезных результатов. Растет производство, увеличивается доля российской продукции, создаются конкурентоспособные холдинги. Это доказывает, что у отрасли есть огромный потенциал. В этом уверен заместитель председателя Комитета Совета Федерации по экономической политике Юрий ФЕДОРОВ на круглом столе «Отечественное энергомашиностроение — драйвер развития электроэнергетики страны» в СФ.

Вместе с тем, наблюдаются задержки поставок оборудования и, как следствие, перенос сроков реализации энергопроектов. Так, по данным комитета, сроки модернизации и строительства 14 станций сдвинуты вправо. Среди других проблем — перегрузка производственных цепочек, когда мощности и логистика предприятий не успевают за растущим спросом. И, конечно, необходимость импортозамещения.

По мнению спикера, развитие энергомашиностроения — это вопрос национальной безопасности и экономического суверенитета.

«Сегодняшняя задача — покрыть потребности в электроэнергии за счет модернизации либо строительства новых генерирующих объектов, — подчеркнул заместитель директора департамента оперативного управления в ТЭК Минэнерго России Виталий ПОПРАВКА. — И важнейшее условие — это, конечно, поставка основного оборудования, которое необходимо для выполнения этих задач».

Он также отметил, что на некоторых территориях наблюдается особенно высокий рост потребления. В их числе Дальний Восток, Юг, Юго-Восточная часть Сибири. С начала 2026 года энергопотребление здесь увеличилось на 4–5%. И эта тенденция, по прогнозам, будет сохраняться.

По данным Минэнерго, отраслевая потребность до 2031 года оценивается в 240–250 различных газовых и паровых турбин.

После того как эти цифры будут окончательно согласованы, будут определены производственные потребности и меры для расширения возможностей энергомашиностроителей.

В качестве еще одной важной задачи представитель Минэнерго отметил организацию сервиса и ремонта еще эксплуатирующегося иностранного оборудования до его замены отечественным.

За период с 2014 по 2025 год на развитие отрасли государство направило около 28 млрд рублей.

«Конечно, денег всегда не хватает, тем не менее сумма немаленькая, — отметил Юрий Федоров. — Необходимы точечные меры, скоординированные действия министерств и бизнеса, а также эффективное законодательное сопровождение».

«Мы видим большое количество запросов к энергомашиностроителям от энергетики. И понимаем, что удовлетворить их потребности текущими силами сложно и надо наращивать производство», — поделился

врио директора Департамента машиностроения для ТЭК Минпромторга России Денис КЛЯПОВСКИЙ.

В рамках федерального проекта по энергомашиностроению стоят задачи по выпуску восьми новых отечественных турбин и по ремонту 10 турбин зарубежного производства, что особенно важно в текущих условиях.

Для этого предусмотрены меры поддержки. Например, субсидирование затрат на НИОКР, программа льготного кредитования инвестиционных проектов, софинансирование затрат по обратному инжинирингу.

«Специальные постановления Правительства РФ, позволяют ежегодно запускать по несколько проектов. В частности, в 2025 году были направлены средства на производство малой турбины 6–8 МВт, двухтопливной установки для нефтяников и организацию производства запчастей для газотурбинного двигателя LM2500», — пояснил представитель Минпромторга.

В планах на 2026 год — запустить три проекта по турбинам.

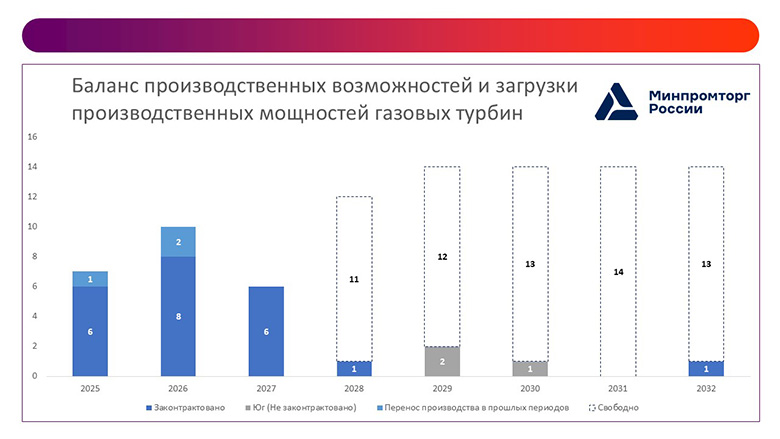

«На 2026 и 2027 годы предприятия загружены. При этом на 2028 год законтрактована всего одна турбина. С учетом длинного цикла производства этого недостаточно», — уверен Денис Кляповский.

Андрей НИКИПЕЛОВ, заместитель генерального директора по машиностроению Госкорпорации «Росатом»:

Андрей НИКИПЕЛОВ, заместитель генерального директора по машиностроению Госкорпорации «Росатом»:

«Ближайшие полтора десятилетия наша деятельность определяется Генеральной схемой размещения объектов электроэнергетики до 2042 года. В соответствии с Ген-схемой нам предстоит построить 38 новых атомных энергоблоков большой, средней и малой мощности. Суммарная мощность составит почти 30 ГВт. То есть менее чем за 20 лет фактически нужно создать еще одну сопоставимую по мощности атомную энергетику. На девяти из 18 строительных площадок мы уже начали работы. Атомная энергетика появится еще в семи новых регионах России: Республика Саха (Якутия), Челябинская, Томская, Иркутская области, Красноярский, Хабаровский и Приморский края.

Это треть от объема, предусмотренного Генсхемой. И огромный рынок для машиностроителей, которые работают в Российской Федерации. Мы готовы ко всем тем вызовам, которые перед нами стоят.

Мы реализуем инвестпроекты, поэтому, конечно, беспокойство вызывает высокая ключевая ставка. Прекрасный механизм, который использует Минпромторг, ФРП (Фонд развития промышленности ) и КИП (кластерная инвестиционная платформа). Единственная поддержка, о которой можно было бы попросить — это просто увеличение объема денег, с которыми работают оба эти механизма. Потому что работают они хорошо».

Александр ТАНИЧЕВ, генеральный директор «Интер РАО — Машиностроение»:

Александр ТАНИЧЕВ, генеральный директор «Интер РАО — Машиностроение»:

«На горизонте следующих 10 лет за счет вводов и запланированных объемов нового строительства и модернизации будет сформирована потребность на основные виды энергооборудования. В части нового строительства генерирующих объектов — около 16 ГВт и модернизации — около 48 ГВт. Необходимо как оборудование для парогазовых установок, так и для паросиловых.

Компания «Интер РАО — Машиностроение», объединившая все машиностроительные предприятия холдинга, была создана в 2024 году. Сейчас осваиваем новые продукты и услуги. Например, создание конденсационных турбин. Есть первый заказ на К-330, который будет делаться на УТЗ. СТГТ будет производить турбину КТ15. Уже освоены лопатки для турбины 4 000 F. В ближайшее время будут подписаны контракты на четыре газовых турбины ГТ85.

Стратегическая цель — формирование нового направления — это производство ГТУ на базе ГТЭ-185. Мощность турбины составит 176 МВт, КПД 35,5%, уровень локализации — более 90%.

Первая машина выйдет в конце второго квартала 2028 года.

И дальше с тактом в один квартал мы будем выпускать четыре газовые турбины в год, которые пойдут на объекты генерации».

Александр ФРОЛОВ, заместитель генерального директора по технической политике и инжинирингу ПАО «Т Плюс»:

Александр ФРОЛОВ, заместитель генерального директора по технической политике и инжинирингу ПАО «Т Плюс»:

«В «Т Плюс» эксплуатируются пять типов газовых турбин, и все они иностранного производства. Основная часть мощностей ГТУ исчерпает свой ресурс к 2040 году, а наиболее распространенные паровые машины Т-100 — к 2031 году. Паровые машины также выработают свой ресурс с 2031 по 2046 год.

Выбывающие мощности потребуют типовых локальных решений для замещения.

Кроме того, сейчас в дефиците детали импортного производства для газовых машин: роторы, горелки, корпусные детали, лопатки, турбины, элементы камеры сгорания. Это наблюдает большинство генерирующих компаний. Производство этих комплектующих в России только начинается, и оно идет не теми темпами, которые требуются для обеспечения бесперебойного сервиса.

Единственное решение — это развитие отечественных газотурбинных технологий.

Потенциальные проекты «Т Плюс» — строительство парогазовых блоков 230 МВт с газовыми машинами 170. Их потребуется 7 штук суммарной мощностью 1,6 ГВт. А также 11 парогазовых блоков ПГУ-105 с инновационными ГТЭ-65.1.

Для реализации нашей стратегии мы заключили договор с «Силовыми машинами» и реализуем сейчас два проекта по строительству парогазового блока ПГУ-105 с использованием инновационной газовой машины ГТ-65.1.

Газовая машина в январе будет поставлена на Пермскую ТЭЦ-14. В течение года ее соберут, затем полтора года будут идти индивидуальные испытания.

До сих пор на территории нашей страны не выпускали машины F-класса, с температурой в камере сгорания 1 370–1 400. Это будет большой прорыв.

Основные риски при реализации проекта: отсутствие возможности страхования головного образца инновационного оборудования и неимение предложения по долгосрочному обслуживанию новой турбины.

Также планируем покупать паровую турбину КТ-29–40 МВт, устанавливать котел-утилизатор и использовать газовые машины. Летом приступим к строительно-монтажным работам после готовности ГТ-65.

Рассматриваем использование ГТ-300 после уточнения капитальных затрат и технических характеристик.

Решением могло бы стать:

- стандартизация ПГУ с постоянной актуализацией капитальных затрат на реализацию проектов;

-

проведение отборов мощности по актуальной рыночной стоимости производства оборудования и выполнения строительно-монтажных работ;

-

разработка механизмов страхования головных образцов и инновационного оборудования на всех стадиях реализации проекта;

-

разработка механизмов льготного финансирования для реализации стратегических проектов в электроэнергетике».

Российской газовой турбины большой мощности ГТД-110М. Фото: АО «ОДК»

Андрей КАЛАШНИКОВ, директор производства «Газпром энергохолдинг»:

«Основной парк ГТУ большой мощности импортного производства в РФ включает ГТУ единичной мощности от 65 до 307 МВт производства Siemens, General Electric, Ansaldo, Mitsubishi.

В группе Газпром энергохолдинг эксплуатируется 31 газотурбинная установка, общая установленная мощность энергоблоков составляет 6,7 ГВт. Все работы по сервисному обслуживанию и ремонту иностранного оборудования локализованы и выполняются отечественными организациями.

Но на текущий момент проблему сервиса в части поставки капитальных запасных частей по горячему тракту каждая компания решает самостоятельно. Единого подхода к решению этого вопроса нет.

Ключевыми рисками остаются:

- отсутствие серийного производства капитальных запасных частей (рабочие и направляющие лопатки) на территории РФ. Технологии изготовления запчастей находятся на начальном этапе реализации;

-

сложности логистики в организации поставки запчастей иностранного производства и исчезновение имеющихся до введения санкций запасов».

Валентин САВИН, директор по программно-проектному управлению ООО «ОДК Инжиниринг»:

«ОДК работает во всех стратегических направлениях газотурбостроения. Рассматривается возможность разработки двигателей 40–50–60 МВт. Наша перспективная разработка — мобильные агрегаты передвижные с мощностью 20 МВт.

В числе ключевых вызовов развития отечественного машиностроения такие системные барьеры, как: отсутствие гарантированного спроса, дефицит долгосрочного планирования заказчиков, неблагоприятные условия кредитования, длительный цикл разработки и производства.

Это приводит к нарастанию проблем, способствующих дефициту конструкторских и технологических компетенций и заделов.

Тогда как гарантированный спрос с определенным прогнозом закупок сокращают срок возврата инвестиций на НИОКР, риски инвестора и размер выплат по кредиту на НИОКР способствуют опережающим срокам запуска, энергонезависимости и развитию новых компетенций в отрасли.

На сегодня мы готовы вести разработку, новых технологий и сделать промышленную турбину. Однако спрос и окупаемость инвестиций не определены. У нас есть гарантии выкупа восьми турбин. Но таким количеством мы никогда не окупим свою работу. Нужно прямое финансирование со стороны государства. Мы не знаем, сколько заказов у нас будет и куда.

В числе предложений «ОДК Инжиниринг»:

- Разработать дорожную карту по закупкам критичного энергооборудования. Она должна содержать сценарии развития технологии и инвестиционные потребности, механизмы координации госзакупок с программами развития заказчиков, условия и сроки реализации долгосрочных контрактов с учетом этапов НИОКР и прогнозы спроса по категориям оборудования на 10–15 лет. Это позволит создать предсказуемый спрос на оборудование, планировать инвестиции и программы развития, синхронизировать спрос и предложение в неэнергетическом комплексе и интегрироваться в Энергостратегию РФ с привязкой к федеральным программам.

-

Разработать стандарты государственных контрактов, предусматривающих разделение рисков между заказчиком и производителем в соответствии с жизненным циклом оборудования и механизм «сквозных контрактов», охватывающих все стадии от разработки до серийного производства (по аналогии с практикой Минобороны). Это позволит синхронизировать графики поставок и развития производства, снизить финансовые риски для производителей, стимулировать инновации в условиях контрактной безопасности.

-

Создать механизмы льготного финансирования консолидированного заказа на энергетическое оборудование. Они должны предусматривать создание специальных фондов для собственной кредитной ставки, механизмы пополнения фондов генерирующими компаниями и финансирование исключительно на разработку и покупку отечественного оборудования. Это позволит: обеспечить финансирование долгосрочного заказа энергетического оборудования и сформировать финансовую платформу для участия в софинансировании производства энергетического оборудования. А также оказывать финансовую помощь в погашении процентных ставок по кредитам производителям генерирующего оборудования».

Фото: 123RF

Фото: 123RF

WhatsApp

WhatsApp

.svg)