Газовая независимость: ЕС делает ставку на СПГ-инфраструктуру

В избранное

28 марта 2025 г.

В избранное

В последние несколько лет все сильнее возрастает значимость развития инфраструктуры СПГ терминалов для обеспечения энергетической безопасности европейских государств. Соответственно, меняются и стратегические подходы к реализации инвестиционных проектов в сфере СПГ терминалов на территории Европейского Союза. Конкуренция между энергетическими компаниями, за рынки сбыта и эффективность капиталовложений, предполагает использование различных гибких механизмов инвестирования, благодаря которым организации адаптируются под актуальные требования рынка и регуляторной среды.

Наиболее ярким примером такой эволюции является переход к комплексному подходу в реализации инфраструктурных проектов. Это позволяет учитывать множество факторов, включая экологические требования, технологические инновации и геополитические риски.

Инфраструктура СПГ терминалов неравномерное распределение

По данным Международного энергетического агентства (МЭА), совокупная мощность регазификационных терминалов в странах ЕС достигла 241 млрд кубометров в год к началу 2024 года, что на 43% превышает показатели 2021 года. Такой значительный рост обусловлен активным строительством новых терминалов и модернизацией существующих объектов инфраструктуры, при этом объем инвестиций в данный сектор за последние три года превысил 21,7 млрд евро.

Развитие инфраструктуры СПГ терминалов географически распределяется неравномерно. Согласно статистике Gas Infrastructure Europe (GIE), наибольшая концентрация мощностей наблюдается в странах Западной и Южной Европы, где функционирует 24 крупных регазификационных терминала, обеспечивающих около 78% совокупной мощности ЕС. При этом страны Балтийского региона и Восточной Европы активно наращивают свое присутствие в данном секторе – за последние два года было инициировано строительство 7 новых терминалов общей мощностью 38 млрд кубометров в год, что составляет примерно 15,7% от существующего потенциала регазификации в ЕС.

При этом за последние годы средняя стоимость строительства СПГ терминалов значительно возросла. По данным Oxford Institute for Energy Studies, капитальные затраты на создание современного регазификационного терминала мощностью 5 млрд кубометров в год варьируются от 800 млн до 1,2 млрд евро. Это на 35% больше, чем в 2019 года. Удорожание связано не только с общим ростом цен на строительные материалы и оборудование, но и с ужесточением экологических требований, предъявляемых к подобным объектам инфраструктуры. Согласно отчету Европейской комиссии, около 18% от общего объема инвестиций в новые СПГ терминалы направляется на внедрение технологий снижения углеродного следа и обеспечение соответствия стандартам ESG.

В структуре финансирования инвестиционных проектов, увеличивается роль государственной поддержки и механизмов государственно-частного партнерства. По данным Европейского инвестиционного банка, доля государственного финансирования в реализуемых проектах СПГ инфраструктуры достигла 42% в 2023 году, увеличившись на 15 процентных пунктов по сравнению с 2020 годом. При этом общий объем одобренных государственных гарантий по кредитам для строительства новых терминалов превысил 8,3 млрд евро, что свидетельствует о стратегической значимости данного направления для энергетической безопасности ЕС.

Терминалы СПГ - крупнейшие проекты

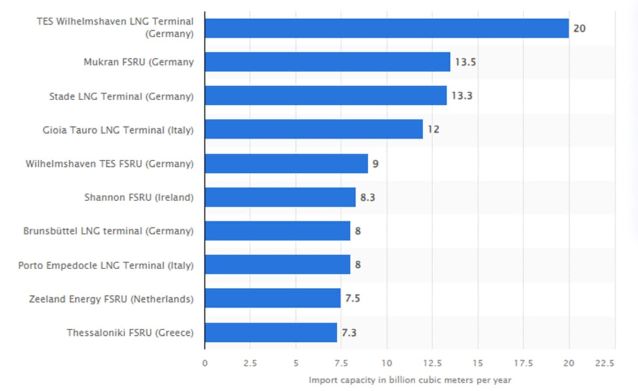

Немецкий СПГ-терминал TES в Вильгельмсхафене является крупнейшим предлагаемым терминалом для импорта СПГ в Европе, исходя из ожидаемой годовой мощности. Хотя первоначально проект был отложен в 2020 году, призывы к сокращению зависимости Германии от импорта российского газа возродили интерес к проекту. С предполагаемой датой строительства в 2025 году пропускная способность терминала после завершения строительства составит 20 миллиардов кубометров в год. Полноценный ввод в эксплуатацию планируется в 2027 году.

По данным Gas Infrastructure Europe, среди ключевых проектов 2024 года следует выделить терминал German LNG Terminal в порту Брунсбюттель (Германия) с проектной мощностью 8 млрд кубометров в год и объемом инвестиций 1,3 млрд евро. Данный проект, реализуемый консорциумом Gasunie, Vopak и Oiltanking, предусматривает создание современного регазификационного комплекса с возможностью дальнейшего расширения мощностей до 12 млрд кубометров к 2026 году.

Значительным инфраструктурным проектом является расширение терминала Świnoujście LNG Terminal в Польше, где инвестиции достигают 950 млн евро. Проект предусматривает увеличение мощности с существующих 5 млрд кубометров до 8,3 млрд кубометров в год, что позволит существенно усилить энергетическую безопасность региона. По данным Gaz-System, степень готовности проекта на начало 2024 года составляет 78%, а его завершение планируется в третьем квартале 2024 года.

В Греции уже реализован в начале 2024 года проект Alexandroupolis FSRU с мощностью 5,5 млрд кубометров в год и объемом инвестиций 363,7 млн евро. Согласно данным Gastrade, данный плавучий терминал станет ключевым элементом в системе газоснабжения Юго-Восточной Европы. Особенностью проекта является использование современной технологии FSRU (Плавучая установка для хранения и регазификации), что позволяет существенно сократить сроки строительства и капитальные затраты по сравнению с традиционными наземными терминалами.

На территории Испании компания Enagás реализует проект модернизации терминала Barcelona LNG с увеличением мощности на 2,5 млрд кубометров в год. Объем инвестиций составляет 275 млн евро, при этом особое внимание уделяется внедрению технологий улавливания углерода и использования возобновляемых источников энергии в процессе регазификации. По данным компании-оператора, проект находится в активной фазе реализации с плановым завершением в четвертом квартале 2024 года, а его плановая мощность составит 19.5 млрд кубометров в год.

В Нидерландах продолжается расширение терминала Gate Terminal в Роттердаме, где инвестиции достигают 350 млн евро. Расширение терминала подразумевает строительство нового резервуара хранения сжиженного природного газа (СПГ) емкостью 180 тысяч куб. м и увеличение мощности регазификации на 4 млрд куб. м – до 20 млрд куб. м в год. По данным агентства Montel, BP и PetroChina будут использовать новые мощности в Gate на 2 млрд куб. м газа каждый. В мае компании подписали с терминалом 20-летние арендные контракты. Согласно данным Terminal Operations Report, реализация данного проекта позволит увеличить гибкость поставок СПГ в Северо-Западную Европу и оптимизировать логистические цепочки.

Хорватия инвестирует 180 млн евро в расширение терминала Krk LNG, увеличивая его мощность с 2,6 до 6,1 млрд кубометров в год. Проект, реализуемый компанией LNG Croatia, включает модернизацию существующей инфраструктуры и строительство дополнительных хранилищ. По состоянию на начало 2024 года, степень готовности проекта составляет 65%, а его завершение планируется в первом квартале 2025 года.

Особое значение в контексте развития СПГ инфраструктуры приобретает вопрос технологической модернизации существующих объектов. Согласно исследованию консалтинговой компании Wood Mackenzie, около 65% действующих терминалов в ЕС требуют существенной модернизации для повышения эффективности операционной деятельности и соответствия современным экологическим стандартам. Объем необходимых инвестиций в модернизацию оценивается экспертами в 12,4 млрд евро на период до 2030 года, при этом ожидается, что реализация данных проектов позволит увеличить совокупную мощность регазификации на 15-20% без строительства новых объектов.

Окупаемость проектов

По данным S&P Global Platts, средний срок окупаемости инвестиций в строительство СПГ терминалов увеличился с 12-15 лет в 2019 году до 18-22 лет в 2023 году, Это обусловлено волатильностью цен на природный газ и неопределенностью долгосрочного спроса. При этом наблюдается тенденция к диверсификации бизнес-моделей операторов терминалов – согласно статистике Европейской ассоциации газовой инфраструктуры, более 45% действующих объектов предоставляют дополнительные услуги, включая бункеровку судов, малотоннажное производство СПГ и перевалку грузов.

Согласно прогнозам Европейской комиссии, потребность в мощностях по регазификации СПГ в странах ЕС может достичь 320-350 млрд кубометров в год к 2030 году, что потребует дополнительных инвестиций в размере 30-35 млрд евро. При этом особое внимание уделяется развитию технологий, позволяющих использовать СПГ терминалы для работы с низкоуглеродными газами, включая биометан и водород. По оценкам экспертов Hydrogen Europe, адаптация существующей инфраструктуры для работы с водородом потребует дополнительных инвестиций в размере 4,5-6 млрд евро до 2035 года.

Внимание на интеграцию

Современный энергетический рынок Евросоюза характеризуется беспрецедентной волатильностью цен и существенными геополитическими рисками, что напрямую влияет на трансформацию традиционных маршрутов поставок газа. В условиях неопределенности долгосрочного спроса на газ, особенно в контексте развития зеленой энергетики, и усиливающейся конкуренции с трубопроводными поставками, инвестиционные стратегии в сфере СПГ-инфраструктуры претерпевают значительные изменения.

Для реализации масштабных проектов СПГ-терминалов активно развиваются механизмы государственно-частного партнерства, привлекаются международные финансовые институты и разрабатываются новые формы гарантированных долгосрочных контрактов. Диверсификация источников финансирования становится ключевым элементом инвестиционной стратегии, обеспечивающим устойчивость проектов. Стратегические приоритеты развития СПГ-инфраструктуры в ЕС направлены на укрепление энергетической безопасности через создание гибкой системы поставок и формирование региональных газовых хабов. Особое внимание уделяется интеграции СПГ-терминалов в единую энергетическую систему Евросоюза. При этом активно внедряются инновационные подходы, включающие цифровизацию управления, модульное строительство и адаптацию инфраструктуры к работе с низкоуглеродными газами.

Перспективы развития отрасли связаны с расширением сети плавучих СПГ-терминалов, модернизацией существующих объектов и созданием новых финансовых инструментов. Международная кооперация становится важным фактором успешной реализации проектов. Повышение эффективности достигается через оптимизацию операционных затрат, максимизацию загрузки мощностей и развитие сопутствующей инфраструктуры. Особое внимание уделяется риск-менеджменту, включающему хеджирование ценовых рисков, страхование политических рисков и диверсификацию проектного портфеля. Регуляторная среда также претерпевает изменения: совершенствуется законодательная база, упрощаются разрешительные процедуры, происходит стандартизация требований и усиливается координация национальных политик.

Таким образом, инвестиционные стратегии в сфере СПГ-терминалов на территории ЕС характеризуются комплексным подходом, учитывающим множество факторов – от экономической эффективности до экологической безопасности, что обеспечивает устойчивое развитие отрасли в долгосрочной перспективе.

Строительство СПГ-терминалов в России

Согласно имеющимся данным, строительство СПГ-терминалов в России продолжает активно развиваться, несмотря на внешние экономические ограничения. По состоянию на 2024 год общая мощность действующих СПГ-проектов составляет около 33 млн тонн в год, что примерно в 2,5 раза больше показателей 2018 года. Крупнейшие проекты, такие как "Ямал СПГ" (16,5 млн тонн) и "Арктик СПГ-2" (первая линия запущена в конце 2023 года), продолжают функционировать. Наблюдается переориентация экспортных потоков – доля поставок в азиатские страны выросла с 30% в 2021 году до примерно 70% в 2024 году.

Инвестиционная активность также трансформировалась: сократилось участие западных инвесторов, но возросла доля финансирования из стран Азии и внутренних источников.

Объем запланированных инвестиций в СПГ-проекты до 2030 года оценивается в 15-20 млрд долларов ежегодно. В перспективе можно ожидать умеренного роста в этом секторе, с акцентом на создание собственных технологий сжижения и локализацию производства оборудования.

Игорь Лазарев, Ильханан Сидгияев, Финансовый университет при Правительстве РФ

WhatsApp

WhatsApp