В начале июня уже можно оценить, какие доходы приносят держателям акции энергетического сектора. Отдельные ценные бумаги подтвердили репутацию щедрых кормилиц. Но разочарований было, пожалуй, побольше. Отрасль держит марку благодаря стабильности, а не высокой доходности.

Звезды и дойные коровы

Необходимо оговориться: по ряду компаний известны лишь рекомендации советов директоров годовым собраниям акционеров. Сами собрания положено проводить до конца первого полугодия. Акционеры имеют право либо согласиться с рекомендацией, либо отказаться от выплаты. Повышать дивиденд собрание не может. Еще недавно право акционеров проголосовать против позиции совета директоров рассматривалось как нечто чрезвычайное. Но в последний год оно начало работать. И все же по умолчанию мы полагаем, что дивиденды утвердят.

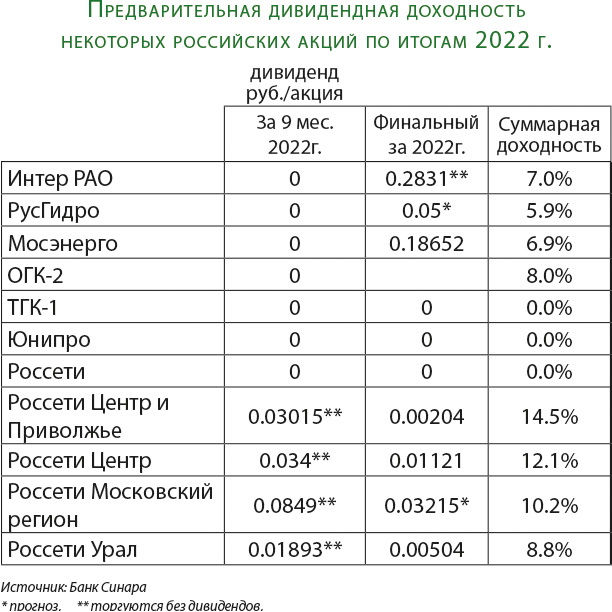

Также обратим внимание, что ряд корпораций выплатил в ходе 2022 года промежуточные дивиденды. При анализе доходности за минувший год надо учитывать все выплаты, а не ограничиваться финальной. Иначе сравнение с теми, кто платит лишь один раз в год, будет некорректно.

«Индекс электроэнергетики с апреля 2022 года заметно опережает Индекс МосБиржи, прибавив за период 17% против падения широкого рынка на 5%. Финансовые результаты представителей сектора подтверждают тезис о том, что отрасль довольно быстро приспособилась к ограничениям со стороны западных стран, непосредственный эффект которых на чистую прибыль был минимален», отмечалось в майском 2023 года обзоре компании «Финам».

Дивидендная политика предполагает, что на них направляется определенный процент прибыли. Например, с 1 июля 2021 года компании с контрольным пакетом акций в собственности государства обязаны направлять на выплату дивидендов не менее 50% чистой прибыли. Но дивидендная политика — не требование закона, а внутрикорпоративный документ. Отступление от него ничем менеджменту не грозит.

Немного особняком стоят привилегированные акции, выпущенные в эпоху приватизации. На дивиденды по ним (а они составляют 25% уставного капитала) требуется направлять 10% чистой прибыли. Но в любом случае размер дивиденда в рублях должен быть не меньше, чем дивиденд по обыкновенным акциям.

Дивидендную доходность (отношение дивиденда к цене акции) можно сравнивать с ключевой ставкой Банка России (7,5% годовых), можно с доходностью государственных облигаций федерального займа (8,7% для бумаг с погашением через 3 года).

Также заметим, что в отличие от депозита, чтобы получить дивиденд, не надо владеть ценной бумагой долго, достаточно быть вписанным в реестр акционеров хотя бы за несколько часов до дивидендной переписи. Профессиональные инвесторы владеют навыком перекладывания капиталов, увеличивая доходность и получая не один дивиденд за сезон.

В энергетическом секторе есть настоящие звезды — дочерние компании «Россетей»: «Россети Центра и Приволжья» (14,5%) и «Россети Центр» (12,1%). Первая из них по итогам 2022 года вошла в топ самых доходных по дивидендам акций страны. Хотя есть в России акции и подоходней (производитель водки «Белуга» 17,6%, производитель удобрений «Фосагро» 16,6% и еще несколько; акции «Газпрома» ввиду их аномального поведения в прошлом году для сравнения мы не берем).

Группа энергетических акций с доходностями выше ключевой ставки ЦБ подтвердили репутацию дойных коров.

Кто разочаровал

Тут есть две истории. Одни — не заплатили вовсе, хотя от них ждали. Другие заплатили значительно меньше, чем предсказывали аналитики.

В первой группе «наши» иностранцы. Точнее, энергокомпании, которые в значительной степени принадлежат инвесторам из недружественных стран. В конце апреля указом Президента РФ российские активы финской Fortum и немецкой Uniper перешли под управление Росимущества. Более остальных отечественных инвесторов в этой связи интересует дальнейшая судьба «Юнипро» (83,73% акций принадлежит Uniper) и «ТГК-1» (29,45% принадлежит Fortum), точнее, перспективы возвращения компаний к выплате дивидендов. Авторы обзора «Финама» рассматривают данную ситуацию преимущественно в положительном ключе для акционеров.

Похоже, что дивиденды не будут выплачиваться до полного ухода Fortum и Uniper из РФ. Правительство предпринимает активные шаги по урегулированию ситуации в последние месяцы, а большая доля в активах западных компаний в РФ принадлежит российским акционерам.

Но до дивидендного сезона вопрос решен не был, по контрасту с уходом итальянцев из «Энел Россия» (ныне ЭЛ5-Энерго).

Во второй группе две компании «Газпромэнергохолдинга»: ОГК-2 и «Мосэнерго». Ряд аналитиков по косвенным показателям и аналогии с итогами 2021 года предсказывал, что их дивидендная доходность будет на уровне 12–14%. Реальность оказалась вдвое скромнее.

Но, возможно, акционерам надо просто набраться терпения. Например, дождаться ухода иностранцев из рядов собственников. Или обратить внимание на разовые списания из прибыли.

Вдумчивость — лучший друг профессионального инвестора.

Мнения

Александр Ковалев, аналитик ФГ «Финам»:

«Для электроэнергетиков в общем случае характерны регулярные дивиденды в силу специфики их бизнеса. Более того, для российских энергокомпаний дивиденды — ключевой фактор инвестиционной привлекательности. Крупные публичные компании, такие как «Интер РАО» и «РусГидро», платят дивиденды исправно, хоть пока и не могут предложить доходность свыше 10%.

Другая категория чисто дивидендных идей — это холдинговые дочки. Вероятность дивидендов здесь еще выше, чем в первом случае, поскольку выплаты «дочек» — крупнейший источник ликвидности материнской компании. Наибольшими доходностями в этой категории в последние годы отличились «Мосэнерго», ОГК-2 (ГЭХ), «Россети Центр», «Россети ЦиП», «Россети Ленэнерго» и «Россети Московский Регион» («Россети»). В базовом сценарии мы ожидаем, что акции этих эмитентов продолжат оставаться основными дивидендными фишками в секторе.

Кроме того, на рынке в последние полтора года наметились проблемные кейсы, которые приостановили выплату дивидендов по той или иной причине. В числе главных представителей: «Юнипро» и ТГК-1, ставшие заложниками ситуации с иностранными собственниками, «Россети», где инвестиционная программа не дает возможности изыскания средств на дивиденды, а также «ЭЛ5-Энерго», погашающая долги с планами сохранения нулевых выплат по меньшей мере до 2025 года.

«Юнипро» и ТГК-1 могут вернуться к выплате дивидендов в 2023 году, к чему располагает переход во временное управление Росимущества долей Uniper и Fortum. У «Россетей» ситуация более сложная — холдинг, вероятно, продолжит консолидировать активы в сетевом комплексе, а также реализовывать масштабные капитальные проекты (Восточный полигон, энергомост Сибирь–Восток, приграничная сетевая инфраструктура в направлении КНР и СНГ, новые регионы и т.д.), которые создают огромное давление на денежный поток. В таких условиях компания может не вернуться к выплатам даже в 2024 году».

Матвей Тайц, инвестиционный Банк Синара:

«Лидерами по доходности по итогам 2022 года стали дочерние компании Россети-ФСК. Эти компании выплатили промежуточный и объявили финальный дивиденд по итогам 2022-го. Дивидендная доходность «Россети Центр» и «Россети Центр Приволжье» составила 12,1% и 14,5% соответственно. Сейчас компании торгуются с финальным дивидендом с доходностями 3,0% и 0,9% соответственно.

Из уже объявленных разочарований — это отказ от выплаты дивидендов ТГК-1. Мы также ждем, что от дивидендов могут отказаться «Россети» и «Юнипро». Дивиденды «Мосэнерго» и ОГК-2 оказались несколько ниже наших ожиданий, доходность составляет сейчас 6,9% и 8,0% соответственно.

С точки зрения стабильного дивидендного потока в долгосрочной перспективе привлекательными выглядят акции «Мосэнерго». Дочерние компании «Россети» на среднесрочном горизонте могут быть присоединены к материнской компании, поэтому не стоит рассматривать их как ставку на долгосрочные дивиденды. Дивиденды по «РусГидро» еще не объявлены, мы ожидаем доходность за 2022 год на уровне 6% годовых. Значительный рост инвестиционной программы «РусГидро» может привести к пересмотру дивидендной политики.

Алексей Миронов

Illustration by vertor juice

WhatsApp

WhatsApp

.svg)