16+

Фото 123RF

Фото 123RF

Уже близкие дивиденды по итогам 2023 года подтверждают репутацию компаний энергетического сектора. Хотя, разумеется, есть и сюрпризы, как приятные, так и, наоборот, разочаровывающие. Оценим, какого финансового урожая ждать инвесторам, и попробуем определить привлекательность ценных бумаг отрасли на будущее.

МНЕНИЯ

Виталий Манжос, эксперт по фондовому рынку компании «БКС Мир инвестиций»:

«Ситуация в разных подсекторах электроэнергетического сектора и в отдельных компаниях может сильно различаться. Большое влияние на финансовый результат оказывают регулируемые тарифы и длительные затратные инвестиционные проекты. Дополнительную неопределенность в отношении среднесрочных перспектив представителей электросектора создает их склонность к слияниям и поглощениям, а также к проведению дополнительных эмиссий акций.

Что касается текущих дивидендных выплат, то в этом плане ситуация в секторе также выглядит неоднородной.

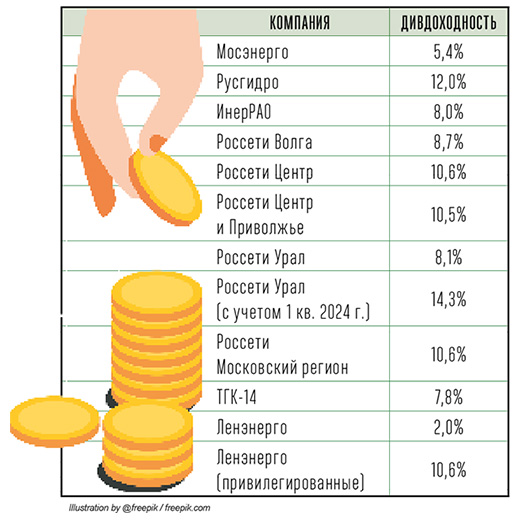

Бумаги «Интер РАО», «ТГК-14», «ЛЭСК», «Мосэнерго», «Ставропольэнергосбыт2, «Россети Центр», «Россети Волга», «Россети Ленэнерго», «Россети Урал», «Красноярскэнергосбыт» демонстрируют дивидендную доходность в пределах 2,2–11,5%. Однако предстоящие выплаты в основном близки к лучшей границе указанного диапазона. В целом дивдоходность в этих бумагах можно оценивать как нормальную, с учетом высокого уровня ключевой ставки ЦБ РФ.

Но сектор электроэнергетики способен заметно отстать от рынка в текущем году.

Вместе с тем, ожидаемыми лидерами прироста способны выступить бумаги «Интер РАО», «Юнипро», «Мосэнерго», «ТГК-1». Потенциал для существенного падения стоимости есть у акций «ОГК-2» и «ФСК Россети»».

Гордей Смирнов, аналитик ФГ «Финам»:

«Довольно неприятной новостью для инвесторов стала рекомендация совета директоров «ОГК-2» не выплачивать дивиденды по результатам 2023 г. Годовой отчет по РСБУ показал снижение чистой прибыли компании на 18% (г/г), до 9,9 млрд руб. Мы не ожидаем возвращения дивидендов «ОГК-2» в ближайшие годы: в конце 2024 г. прекратятся платежи ДПМ по ряду объектов компании, в связи с чем эмитент может потерять около 27,5 млрд руб. поступлений в год.

В кейсе «РусГидро» пока сохраняется дивидендная интрига: компания предложила акционерам выбрать между отсутствием дивидендов и выплатой в размере 0,0779 руб. на акцию. В данном вопросе последнее слово, вероятно, будет за государством в лице Росимущества, владеющего 62,2% акций.

Ранее «РусГидро» уже запрашивала у властей разрешение не платить дивиденды за 2023 г. «РусГидро» модернизирует и строит ТЭС на Дальнем Востоке, и дополнительные денежные средства в условиях растущей долговой нагрузки компании явно не помешают. Однако Минфин выступил за сохранение выплат.

На 10 июня 2024 г. средняя дивидендная доходность по энергетическому сектору составила около 8,3%. Это выше, чем в других секторах фондового рынка РФ. Например, в нефтегазовой отрасли средняя дивдоходность составляет 7,6%, а в финансовой отрасли − 5,7%.

Таким образом, выплаты за 2023 г. подтвердили хорошую репутацию бумаг энергетиков с точки зрения дивидендов даже в условиях отсутствия выплат от таких крупных эмитентов, как «ФСК Россети» и «Юнипро». В то же время стоит отметить, что дивдоходность акций электроэнергетического сектора остается довольно низкой по сравнению с менее рискованными активами ОФЗ и депозитами.

Мы ожидаем, что сетевые компании останутся лидерами с точки зрения дивидендов. Ожидаемая индексация тарифов на передачу электроэнергии в июле 2024 г. поддержит годовые финансовые показатели и позволит увеличить потенциал роста дивидендных выплат.

Среди генерирующих компаний потенциал роста дивидендов сохраняется у «Интер РАО». Энергетический холдинг удерживает норму выплат на уровне 25%, в то время как у других компаний отрасли она находится на уровне 50%. Тем не менее увеличение нормы выплат, согласно последним заявлениям менеджмента, явно не стоит на повестке дня».

Смбат Артенян, независимый финансовый советник и практикующий инвестор:

«В целом энергетический сектор на 2024 г. показал не лучшие результаты по сравнению с предыдущими годами. Если говорить о конкретных компаниях, которые дали хороший результат, то в лидерах «РусГидро», «Интер РАО» и «Мосэнерго». Относительно других отраслей энергосектор занимает не очень сильные позиции. Банковский и нефтегазовый сектор смотрятся гораздо лучше с точки зрения дивидендов.

На данный момент перспективно держать в дивидендном инвестиционном портфеле «Интер РАО», «Мосэнерго». Они достаточно стабильны в своих результатах. А также ПАО «Юнипро», если они у вас имеются в портфеле. У ПАО «Юнипро» есть вопрос не только с иностранным акционером (его наличие не дает платить дивиденды), но и еще пара скрытых вопросов. Лично я считаю, что у них скоро все решится и, по моим прогнозам, выплаты возобновятся уже в следующем году. У данной компании есть большой потенциал роста, который может раскрыться в следующем году».

WhatsApp

WhatsApp

.svg)